蜜雪冰城上半年营收近149亿,全球门店激增近万家加速“茶饮出海”

-

超级管理员

- 2025-09-29 14:43:57

- 超级管理员

蜜雪冰城上半年营收近149亿,全球门店激增近万家加速“茶饮出海”

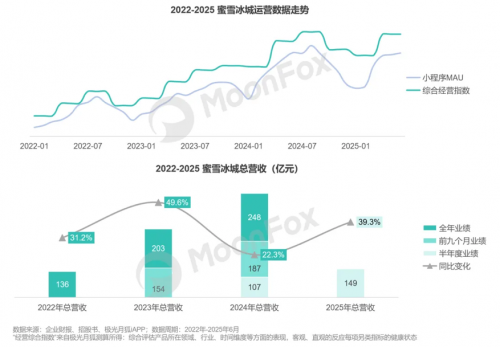

上市刚满一年,蜜雪冰城便以一份强劲的中期业绩答卷,再次验证了其在中国现制茶饮行业的领先地位。2025年上半年,蜜雪冰城实现营业收入148.7亿元,同比增长39.3%;净利润27.2亿元,同比增长44.1%,毛利率稳定在32%。更引人注目的是,其在全球范围内净增门店9796家,相当于总门店数的18.5%,展现出惊人的扩张速度。

规模效应持续释放,下沉市场仍是基本盘

规模,始终是蜜雪冰城最核心的竞争壁垒。2025年上半年,其在国内二线城市新增门店数量同比增长31.4%,增速领先。通过在下沉市场密集布点,蜜雪冰城有效摊薄了采购、物流与营销成本,形成了难以复制的成本优势。

极光月狐数据显示,2025年第二季度,蜜雪冰城的综合经营指数较2022年同期大幅提升211%,小程序月活用户规模增长8倍,反映出其用户覆盖广度与运营效率的同步提升。

在盈利结构上,加盟及相关服务成为亮点,毛利率从去年同期的81.7%进一步提升至82.7%。目前,加盟店占其总门店数的99%,是品牌扩张的核心引擎。

全球门店逼近5000家,出海进入“中亚时间”

海外市场已成为蜜雪冰城增长故事的第二篇章。截至2025年6月30日,其在中国内地以外的门店数已达4733家,同比增长2.8%,主要集中于东南亚市场。

2025年4月,蜜雪冰城在哈萨克斯坦的首店开业,标志着其海外版图正式拓展至中亚市场。旗下咖啡品牌“幸运咖”也于8月在马来西亚开出海外首店,开启品牌出海的多元化尝试。

供应链构筑“护城河”,抵御原材料涨价冲击

面对2024年以来全球咖啡豆价格飙升(国际咖啡组织2025年1月指数同比上涨75.8%)以及柠檬、茶叶等原材料的价格波动,蜜雪冰城凭借其成熟的“中央工厂+自建物流+全球采购”体系,成功平滑了成本冲击。

其核心饮品食材100%自产,并通过与产地签订长期采购协议、实施保底收购等方式,有效锁定了成本,维持了终端价格的稳定与盈利空间。旗下品牌“幸运咖”还通过频繁推出融合时令水果的新品,灵活调配成本结构。

IP运营与外卖红利共舞,高补贴隐忧尚存

2025年上半年,蜜雪冰城持续强化其“雪王”IP的全球影响力:在全国多地举办巡游活动,总部旗舰店成为旅游打卡地,动画片《雪王驾到》推出多语言版本面向全球发行。这些动作为品牌带来了持续的自传播与用户黏性。

与此同时,二季度激烈的“外卖大战”为以蜜雪冰城为代表的规模化品牌带来订单增量。然而,分析指出,随着夏季结束与平台高额补贴的退潮,部分依赖补贴的消费需求可能减弱,这或将对下半年以外卖为主的门店收入造成一定冲击。

正向循环机制已成,稳健增长可期

通过剖析蜜雪冰城2025年上半年的业绩可以看出,其已在市场规模、品牌营销与供应链能力之间构建起一个坚实的正向循环。在国内下沉市场持续渗透、海外布局加速推进、供应链韧性经受住考验的背景下,蜜雪冰城已为其下一阶段的稳健增长铺平了道路。如何在快速扩张中保持单店盈利水平,并应对好补贴退潮后的市场环境,将是其接下来面临的主要挑战。

{kind=link}